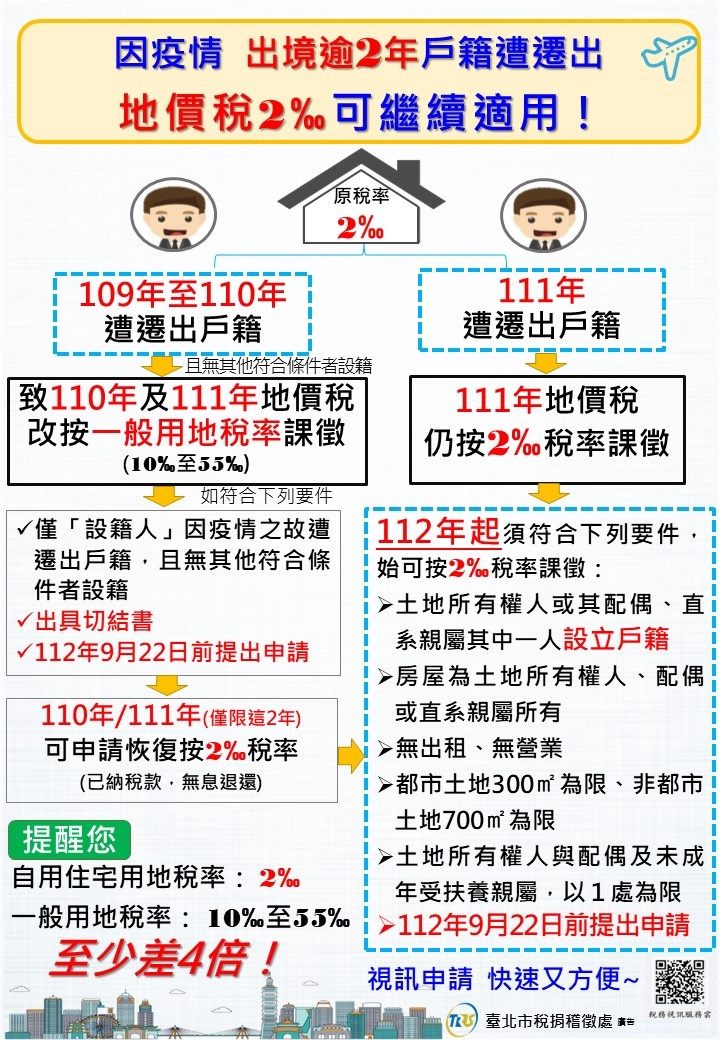

臺北市稅捐處表示,財政部於近期發布函釋,放寬去(110)年及今(111)年的地價稅自用住宅用地稅率(2‰)適用規定,如果原設籍人因疫情遭遷出戶籍,且無其他符合條件者設籍,可在112年9月22日前檢附申請書及切結書,經稽徵機關核准後,去年及今年地價稅可恢復按2‰稅率課徵,已改按一般用地稅率課徵並完納者,差額稅款將不加計利息退還納稅義務人。 該處說明,民眾持有供自住使用的房屋,其坐落土地每年應繳的地價稅,可申請按自用住宅用地優惠稅率2‰課徵,但是地上房屋必須有土地所有權本人或配偶、直系親屬其中一人設立戶籍,且沒有出租或供營業使用。由於自用住宅用地稅率2‰與一般用地 10‰至55‰累進稅率,至少相差4倍以上,提醒還沒提出申請的民眾,把握時間,記得務必在今年9月22日前提出申請! 該處進一步說明,近2年因疫情影響,部分國人出境超過2年未入境,致戶籍經戶政機關逕為遷出,因辦竣戶籍登記為適用自住優惠稅率的法定要件之一,戶籍遷出將使原已核准按2‰優惠稅率課徵之地價稅,自次年起改按一般用地稅率課徵。財政部考量是類民眾被逕為遷出戶籍,係因受疫情影響,故放寬民眾只須檢附「設籍人出境逾2年無法返國係因受疫情影響之切結書」(網址:https://service.gov.taipei/Case/ApplyWay/201907120287),在明(112)年9月22日前向土地所在地稽徵機關提出申請,經審認核准後,110年及111年地價稅可恢復按2‰稅率課徵;至於今(111)年被逕為遷出戶籍的民眾,今年的地價稅不會受影響,不過,仍然要在明(112)年9月22日前遷入戶籍並重新提出申請,明年的地價稅才可以繼續按自住稅率課徵。 舉例說明,甲所有本市中正區土地,原由甲與配偶乙共同設立戶籍經稅捐處核准按自住稅率(2‰)課徵地價稅,但是甲、乙均因出境逾2年經戶政機關在109年逕為遷出戶籍,且已無其他直系親屬在該地設籍,依規定應自110年起改按一般用地稅率課徵。甲只要在112年9月22日前檢附無法返國係因受疫情影響的切結書並提出申請,經稅捐處審核通過,110年及111年地價稅即可恢復按2‰稅率課徵。如果只有甲因出境超過2年遭遷出戶籍,而配偶乙嗣後因其他原因自行遷出戶籍,110年及111年地價稅仍須按一般用地稅率課徵。 該處為方便尚在國外的國人提出申請,提供視訊申請服務,只要透過該處網站「稅務視訊服務雲」平臺(網址:https://www.services.tpctax.gov.taipei/taxCloud/),即可視訊諮詢相關稅務問題及提出申請,方便又快速。此外,該處已於網站建置「受疫情影響出境逾2年戶籍遭遷出地價稅適用自住優惠稅率專區」(網址:https://tpctax.gov.taipei/cp.aspx?n=5D8B9BCA668297E7),民眾可一鍵查詢自用住宅用地優惠稅率相關訊息,請多加利用。 民眾如果還有其他疑問,可撥打國地稅免付費電話0800-000-321或該處服務電話:(02)23949211分機181、182,將有專人為您服務及解答,如對視訊服務系統有使用上問題,請撥打該處服務電話(02)23949211轉534、536,由專人提供服務。

‧本站為言論自主平台,相關圖文上載皆設有追蹤機制,網友請謹慎發言,勿涉及人身攻擊!如面臨法律糾紛,本站有權提供發稿人、回應人資料予相關單位。 ◎服務條款 ‧Copyright ©新文媒體有限公司 Sherry ‧ ‧本站最佳顯示IE 5.5 以上版本 解析度 800 X 600以上‧

按此進入「新聞快訊區」,快速掌握即時情報!

按此進入「新聞快訊區」,快速掌握即時情報!