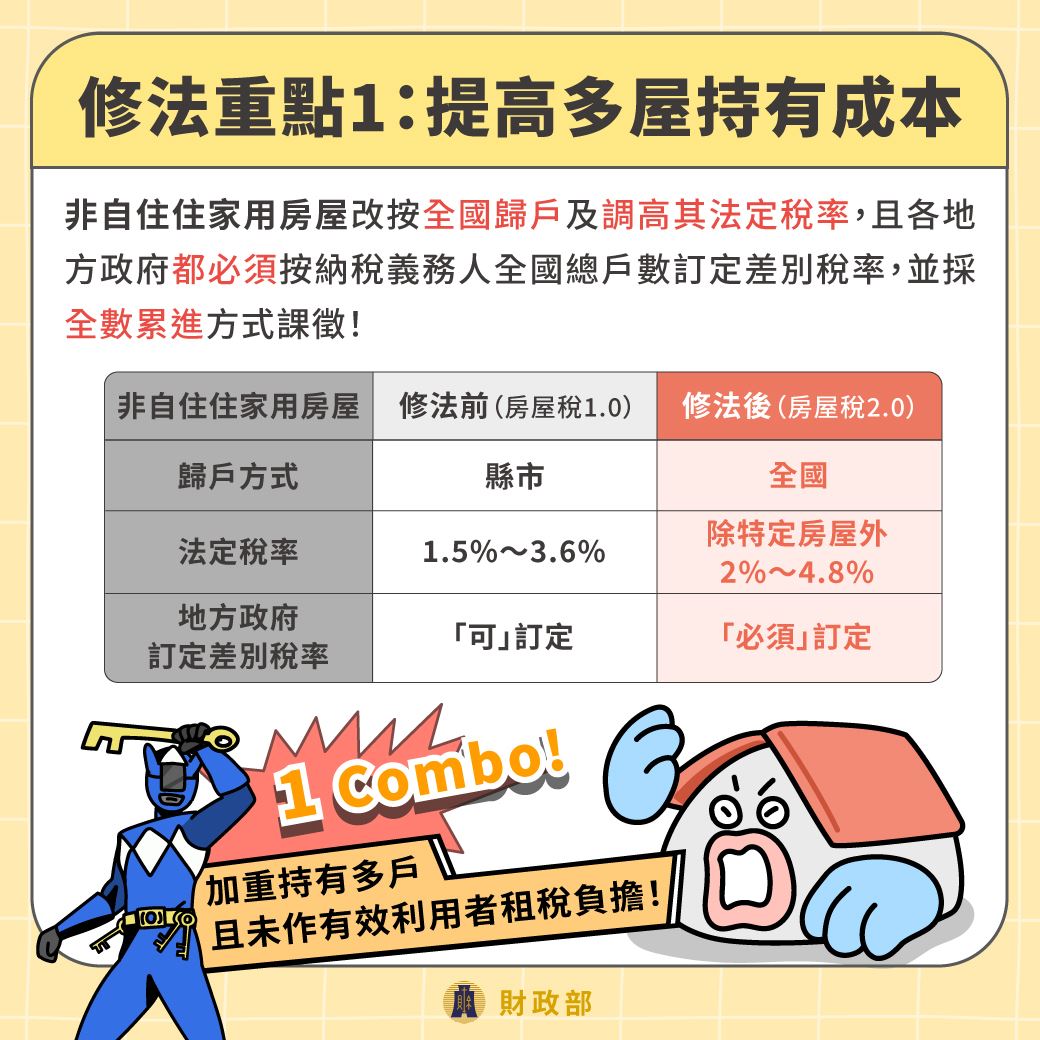

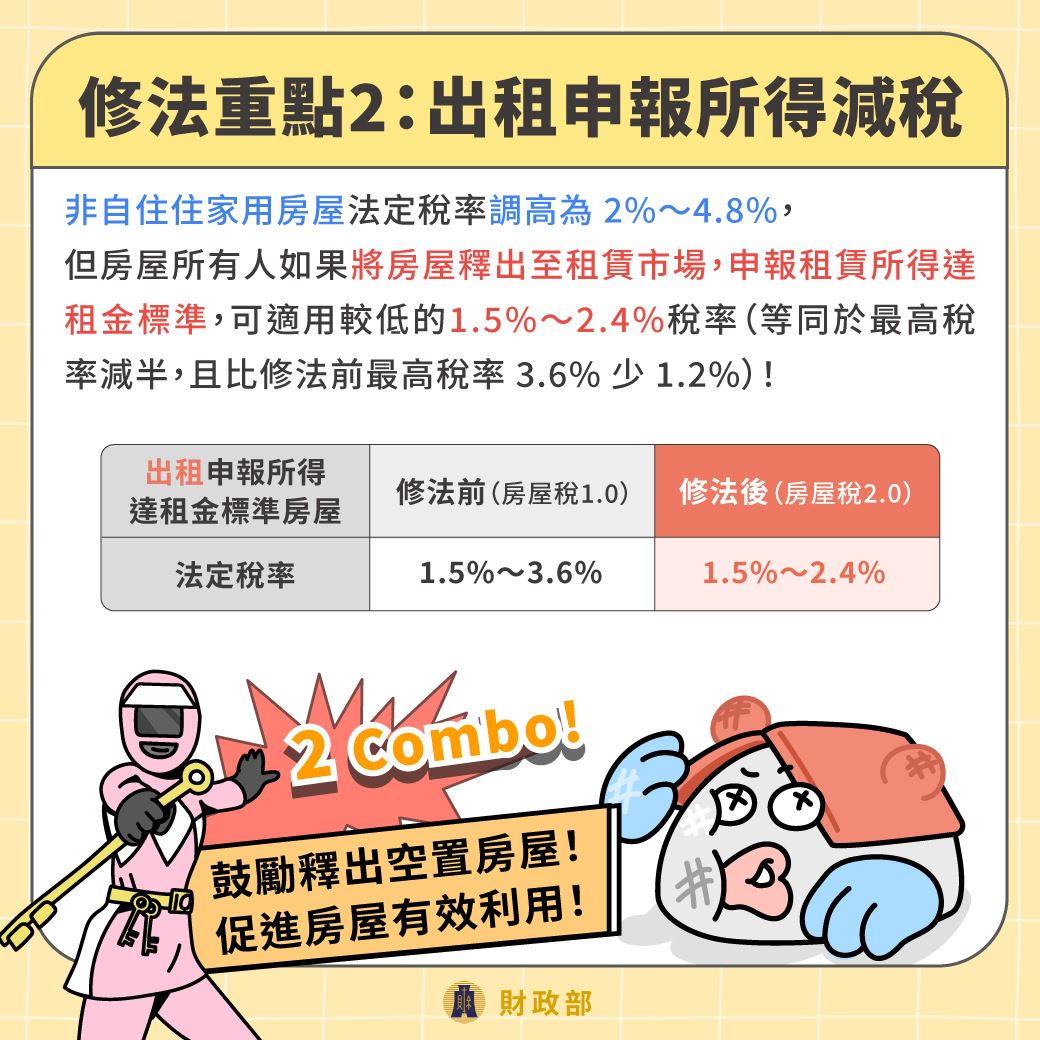

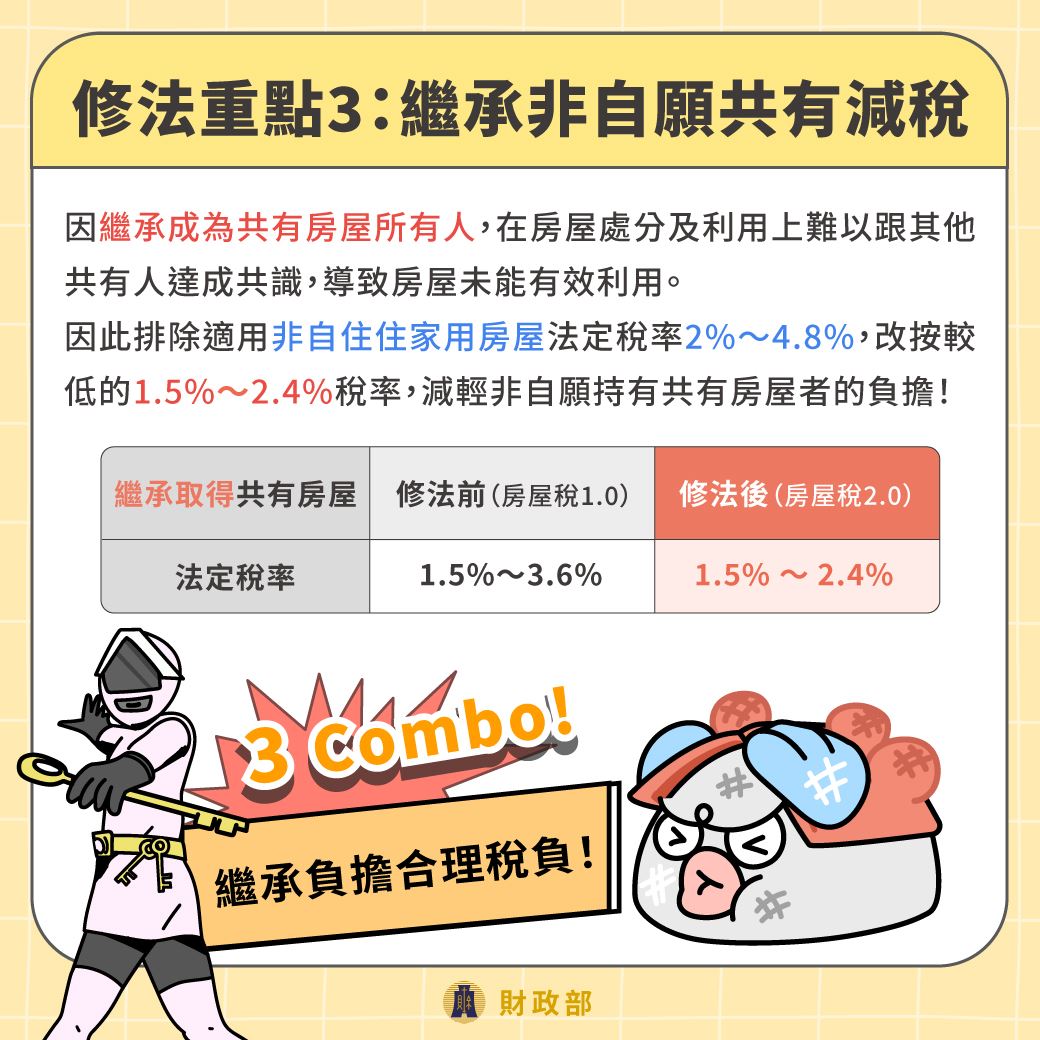

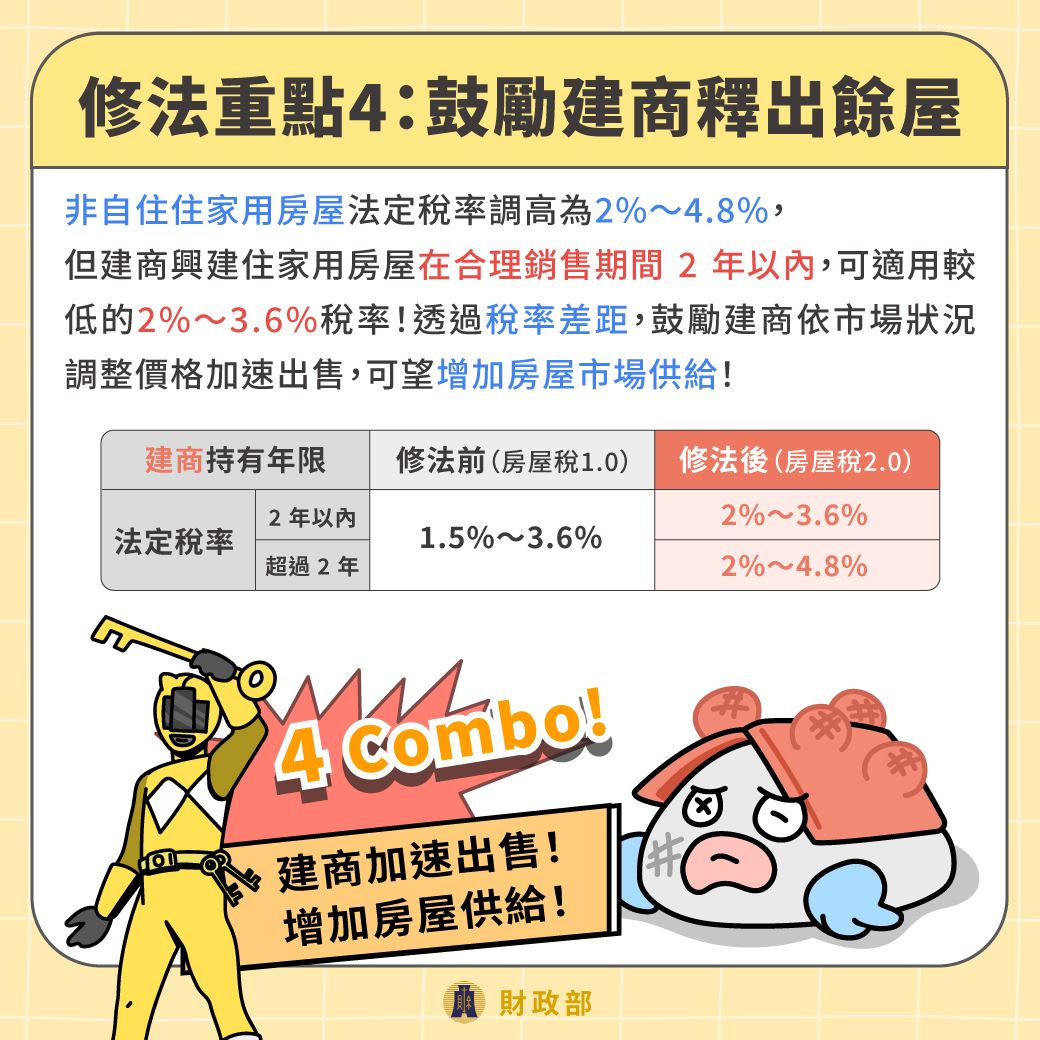

新竹縣政府稅務局表示,囤房稅2.0將在113年7月1日起上路,自住住家用及非自住住家用房屋稅稅率、要件有何變動?需要在何時提出申請呢? 該局說明,依房屋稅條例第5條規定,房屋供自住、公益出租人出租使用或以土地設定地上權之使用權房屋供使用權人自住使用者,房屋所有人或使用權人之本人、配偶或直系親屬實際居住,並在該屋辦竣戶籍登記,且無出租或營業情形,全國最多3戶可適用自住用稅率1.2%課徵房屋稅。此外,為了減輕單一自住房屋稅稅負,若本人、配偶及未成年子女在全國僅持有一戶房屋,供自住且房屋現值在一定金額以下者,還可適用更低的稅率1%課徵房屋稅。 至於非自住住家用房屋,主要可分為三大類,第一類是出租申報租賃所得達當地一般租金標準或繼承取得的共有房屋,稅率1.5%~2.4%,第二類是起造人持有使用執照所載用途為住家用的2年內待銷售房屋,稅率2%~3.6%以及第三類是其他住家用房屋,稅率2%~4.8%。納稅義務人持有以上各類非自住住家用應稅房屋時,將分別按全國總持有戶數或持有期間,再依房屋所在地直轄市、縣(市)政府訂定之相應稅率課徵房屋稅。另外,因係以全國總持有的應稅房屋合併計算,所以免稅房屋不會被納入總戶數計算。 稅務局進一步說明,依房屋稅條例第6條之1規定,以每年2月末日房屋稅籍資料核定之房屋所有權人為納稅義務人,並於每年5月徵收稅款,其課稅期間為前一年7月1日起至當年6月30日止。房屋若符合自住住家用稅率者,須在房屋稅開徵40天前即3月22日前向該局提出申請,當年度就可適用;逾期申請的話,只能從次年開始適用,且經核准後使用情形未改變者,以後免再申請。 舉例來說,陳君持有8間房屋(A至H),而A、C、D及G位於甲市,另B、E、F及H位於乙市,其中A、B、C屬於無出租或營業使用之房屋,D為免稅房屋,E及F為非自住使用房屋,G為出租申報租賃所得符合一般租金標準的房屋,H為繼承取得之共有房屋。假設僅A及B戶房屋有本人、配偶及直系親屬設立戶籍並實際居住,而C戶房屋尚未設立戶籍,則依上開規定,僅A及B戶可適用房屋稅自用稅率1.2%,C戶房屋須計算至非自住住家用房屋,由於D房屋係屬免稅房屋,則C、E、F、G及H房屋在計算全國總歸戶採用差別稅率時,並不會將D房屋計算至總戶數中,而G及H係屬於第一類非自住住家用房屋,所以G及H應分別依照甲市及乙市擁有第一類2戶房屋之差別稅率課徵;而C、E以及F屬於第三類其他非自住住家用房屋亦應合併計算,並分別按甲市及乙市擁有第三類3戶房屋之差別稅率課徵。 如您有任何房屋稅問題,可利用官網查詢或撥打該局電話,將有專人為您服務。新竹縣政府稅務局及所屬分局電話號碼如下: 單位名稱 電話 竹北總局 (03)5518141轉710至714、720至724 竹東分局 (03)5969663轉210及213至215

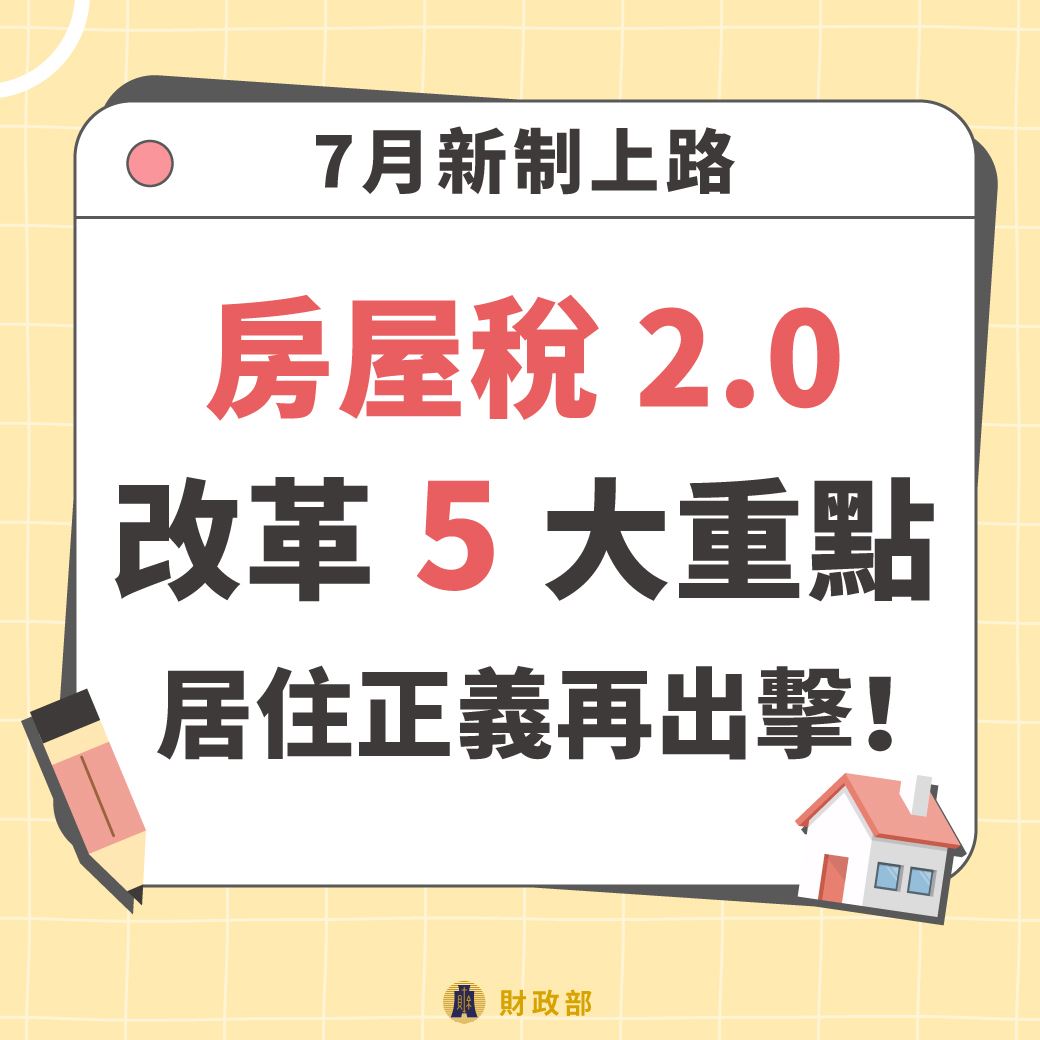

[另開新視窗]房改革5大重點-1 [另開新視窗]房改革5大重點-2 [另開新視窗]房改革5大重點-3 [另開新視窗]房改革5大重點-4 [另開新視窗]房改革5大重點-5

‧本站為言論自主平台,相關圖文上載皆設有追蹤機制,網友請謹慎發言,勿涉及人身攻擊!如面臨法律糾紛,本站有權提供發稿人、回應人資料予相關單位。 ◎服務條款 ‧Copyright ©新文媒體有限公司 Sherry ‧ ‧本站最佳顯示IE 5.5 以上版本 解析度 800 X 600以上‧

按此進入「新聞快訊區」,快速掌握即時情報!

按此進入「新聞快訊區」,快速掌握即時情報!