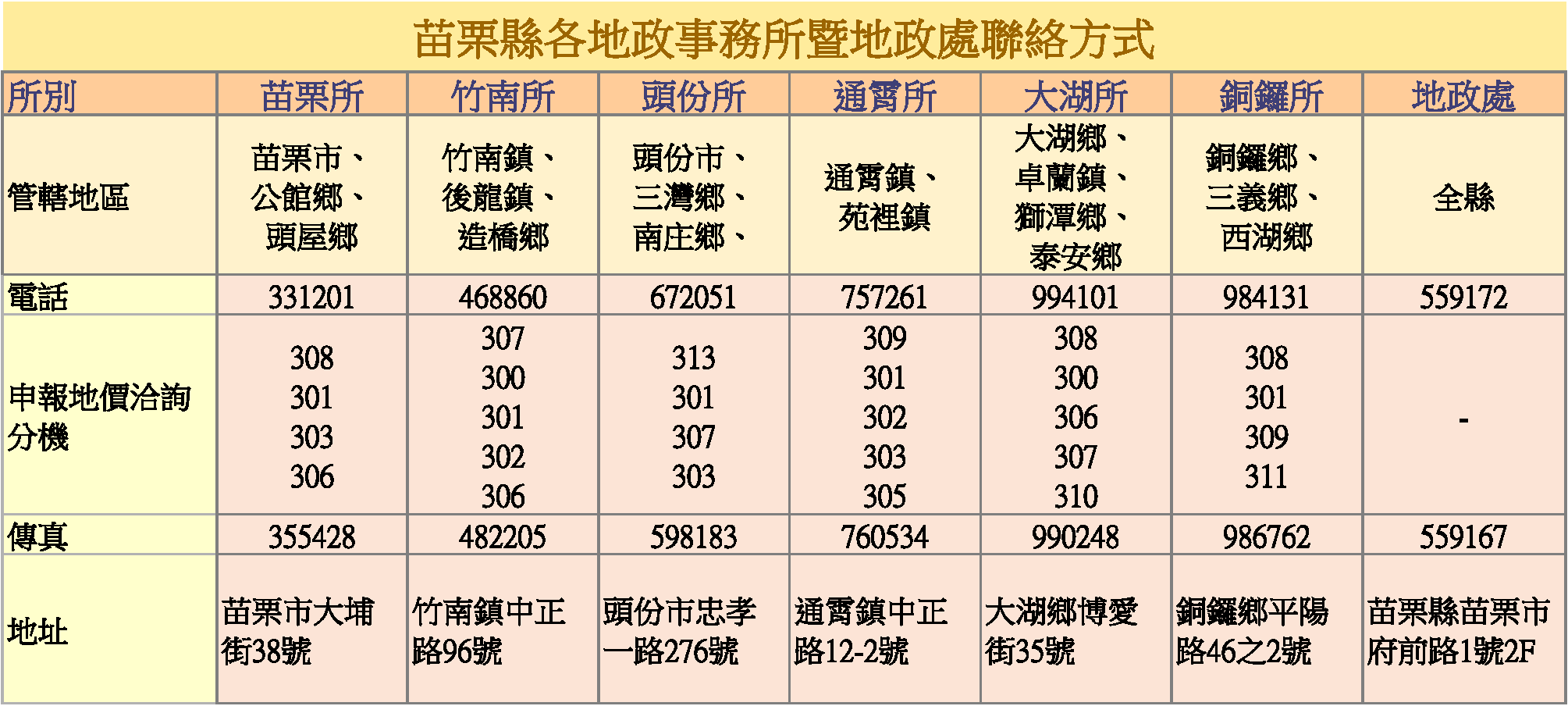

承辦人:胡清達 聯絡電話:037-559172

每2年辦理1次的公告地價已於111年1月1日公告,作為申報地價的參考,土地所有權人得在公告地價增減 20%範圍內,於111年1月2日至2月7日期間內辦理申報地價。

一、法令依據:平均地權條例第14~16條、其施行細則第15~22條規定暨辦理申報地價補充要點。

二、申報地價之作用及申報標準:

(一)申報地價為政府依法徵收地價稅之標準。

(二)政府每2年舉辦規定地價或重新規定地價時,應於公告地價之次日起 30 日內受理土地所有權人申報地價,以作為課徵地價稅之依據。土地所有權人得參考 111 年公告地價在增減20%以內申報地價,申報地價超過公告地價120%時,以公告地價120%為其申報地價,申報地價未滿公告地價80%時,得照價收買或以公告地價80%為其申報地價。

(三)依現行規定未申報地價者,以公告地價80%為其申報地價,由於土地所有權人申報之地價,僅作為課徵地價稅之依據,故地主為減輕其地價稅負擔,絕大多數會以公告地價之80%申報,為簡化申報地價手續,土地所有權人如欲以公告地價80%為申報地價者,可免辦理申報地價。

三、受理申報地價之期限:自公告地價之次日起 30 日內,即111年1月2日至111年2月7日止(因申報期間適逢農曆過年,故申報期限延後至2月7日)。

四、申報地價方式:

(一)櫃台受理:土地所有權人可持身份證明文件向本縣各地政事務所地價課現場填具申請書辦理申報地價。

(二)網路申報:申報人可透過內政部地政司數位櫃檯(https://dc.land.moi.gov.tw/)線上申報地價,其操作方式為先下載安裝客戶端簽章元件,再以自然人憑證登入數位櫃臺系統,即可使用「網路申辦案件」功能申報地價。

(三)傳真及郵寄受理:

1.申報人可透過內政部地政司網站之下載專區-表單下載-地價類(https://www.land.moi.gov.tw/chhtml/downlist/77)列印空白重新規定地價地價申報書,並填寫土地標示及申報地價資料等相關資料後以傳真或郵寄方式送達管轄地所。

2.將申報書及身分證明文件傳真或郵寄至本縣各地政事務所地價課,如有疑問可電洽本縣各地政事務所詢問。

五、申報地價注意事項:

(一)自行申報地價或委託申報地價土地所有權人申報地價時,應按戶填繳重新規定地價地價申報書,其委託他人代辦現場申報地價者,應附具委託書。

(二)分別共有土地之申報地價分別共有土地,應由土地所有權人按持分比例單獨申報地價。

(三)公同共有土地或法人土地之申報地價公同共有土地,由管理人申報地價;如無管理人者,由過半數之共有人申報地價。法人之土地,由其代表人申報地價。由管理人或代表人申報地價者,其申

報之地價如低於公告地價百分之八十時,應檢附該管理人或代表人得處分其財產之合法證明文件,未檢附證明文件者,視為未申報地價。

(四)土地所有權人死亡未辦竣繼承登記土地之申報地價土地所有權人死亡未辦竣繼承登記者,應由合法繼承人檢具經切結之繼承系統表申報地價。

‧本站為言論自主平台,相關圖文上載皆設有追蹤機制,網友請謹慎發言,勿涉及人身攻擊!如面臨法律糾紛,本站有權提供發稿人、回應人資料予相關單位。 ◎服務條款 ‧Copyright ©新文媒體有限公司 Sherry ‧ ‧本站最佳顯示IE 5.5 以上版本 解析度 800 X 600以上‧

按此進入「新聞快訊區」,快速掌握即時情報!

按此進入「新聞快訊區」,快速掌握即時情報!