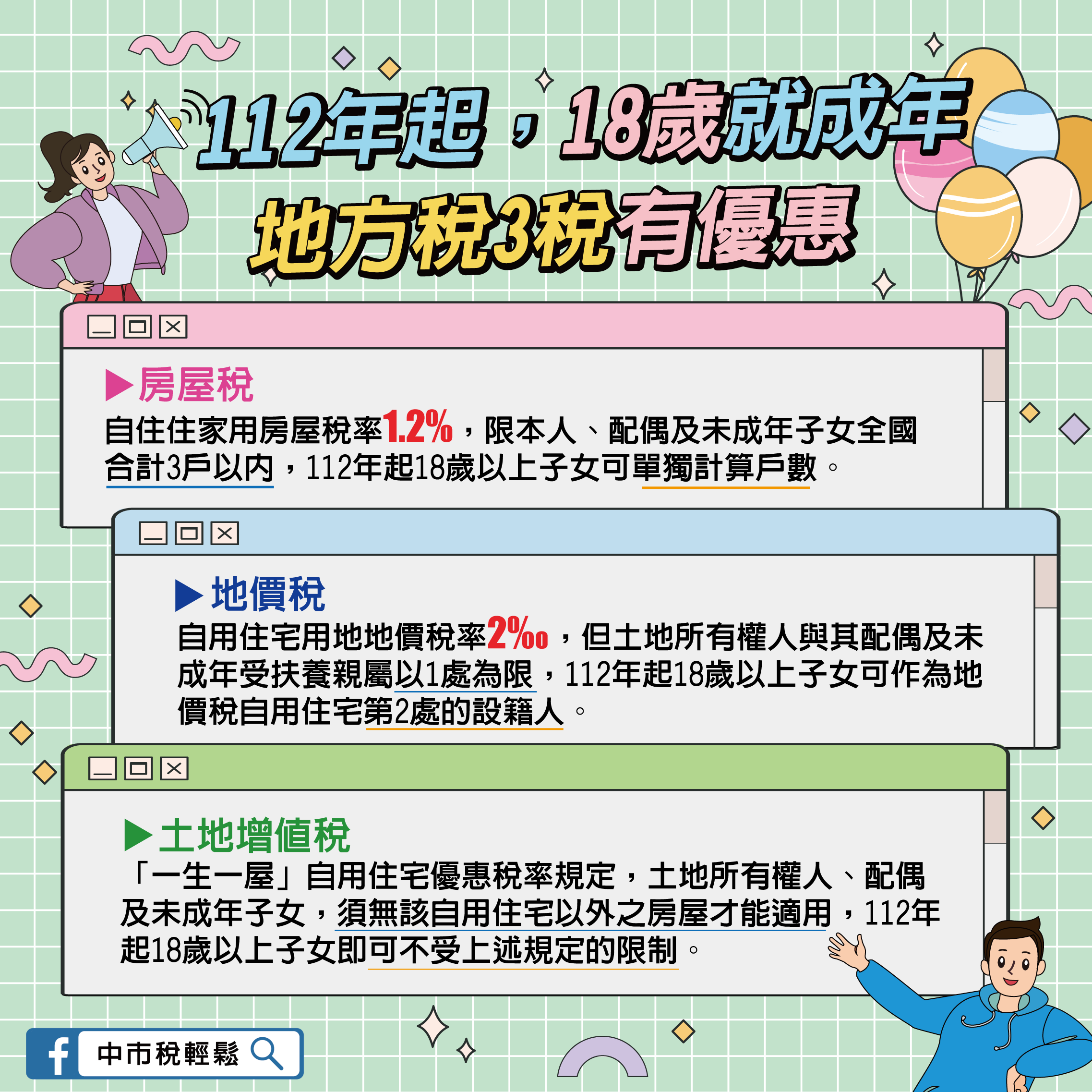

112年起民法成年年齡下修為18歲,房屋稅自住用房屋、地價稅自用住宅用地及土地增值稅一生一屋等租稅優惠,因有涉及子女成年與否的規定,將會有實質影響,台中市政府地方稅務局提供節稅撇步,呼籲民眾可提前預作準備。

地稅局說明,以房屋稅為例,「自住住家用房屋稅率」為1.2%,適用條件之一為本人、配偶及未成年子女全國所有房屋合計須在3戶以內,成年年齡下修後,子女滿18歲即可單獨計算戶數;地價稅部分,自用住宅用地優惠稅率2‰相較一般用地稅率10‰-55‰,兩者相差至少4倍,但土地所有權人與其配偶及未成年的受扶養親屬只能有1處自用住宅用地,112年起只要子女年滿18歲,即可作為地價稅自用住宅第2處的設籍人,也就是可多1處土地適用2‰自用住宅用地優惠稅率。

地稅局提醒,如果要適用土地增值稅「一生一屋」自用住宅優惠稅率10%規定,必須出售時土地所有權人與其配偶及未成年子女沒有該自用住宅以外的其他房屋,112年出售土地時,如果滿18歲的子女持有其他房屋,土地所有權人仍可適用一生一屋自用住宅用地稅率,享受修法帶來的好處。

地稅局指出,該局已於官網建置「18歲成年專區」(https://www.tax.taichung.gov.tw/787649/2202269/2202304/),相關訊息可至專區查詢,如有任何疑問,歡迎撥打免費服務電話0800-000321或04-22585000按1接全智慧客服中心洽詢,將有專人提供服務。(11/14*16)*地稅局

聯絡人:台中市政府地方稅務局 謝科長

聯絡電話:04-22585000分機201

‧本站為言論自主平台,相關圖文上載皆設有追蹤機制,網友請謹慎發言,勿涉及人身攻擊!如面臨法律糾紛,本站有權提供發稿人、回應人資料予相關單位。 ◎服務條款 ‧Copyright ©新文媒體有限公司 Sherry ‧ ‧本站最佳顯示IE 5.5 以上版本 解析度 800 X 600以上‧

按此進入「新聞快訊區」,快速掌握即時情報!

按此進入「新聞快訊區」,快速掌握即時情報!