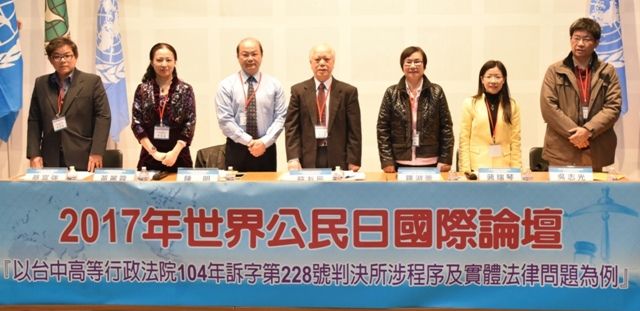

4月1日世界公民日當天法學界、會計師、律師、記帳士等各界舉辦論壇,三百多人參與,從證據法則、迴避原則、推計課稅、人權保障等角度公開評論太極門稅案法官的判決。

左起蔡富強、黃麗蓉、陳明、蘇友辰、羅淑蕾、蔣瑞琴、吳志光參與論壇。

‧本站為言論自主平台,相關圖文上載皆設有追蹤機制,網友請謹慎發言,勿涉及人身攻擊!如面臨法律糾紛,本站有權提供發稿人、回應人資料予相關單位。 ◎服務條款 ‧Copyright ©新文媒體有限公司 Sherry ‧ ‧本站最佳顯示IE 5.5 以上版本 解析度 800 X 600以上‧

按此進入「新聞快訊區」,快速掌握即時情報!

按此進入「新聞快訊區」,快速掌握即時情報!