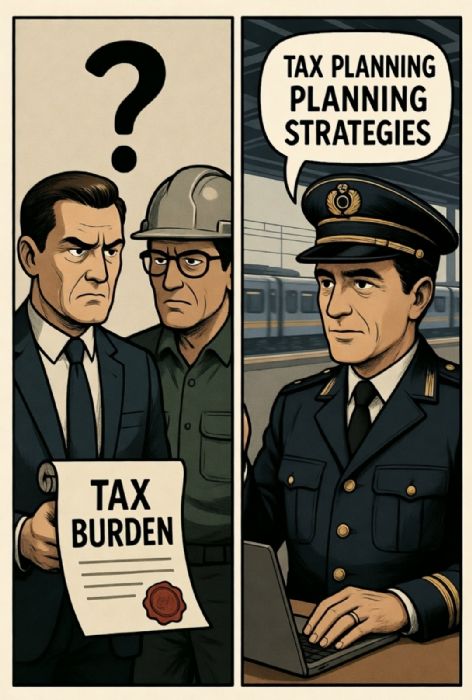

都更紅包 防稅務炸彈 站長回覆: 由於實施者跟地主間的權利義務不對等,資訊不透明,事前也沒有約定相關分潤和傭金的給付方式,才會導致雙方撕破臉。 許多建商在整合的過程中,出錢出力的,除了他自己的員工或合作的推動師,更可能是熱心的地主。地主辛辛苦苦幫大建商奔走、整合鄰里,好不容易促成案子,建商為了答謝,贈與額外的坪數與款項,其實都是常見的合作模式,至於報酬合不合理,地主可以另外洽詢台灣都更權益促進會或自行訪價。 但要小心,如果建商今年給的錢或是可以折抵成價金的坪數或車位,明年地主方報稅時,會發現這筆「謝禮」被列為「其他所得」,併入綜合所得稅結算,依綜合所得稅課稅級距及累進稅率的規範,全年綜合所得淨額超過440萬元者,課徵九十五萬五千元,加超過440萬元部分之40%。如此一來,有一大半的所得稅,就成了國家稅收的來源,全民都會感謝你。由於地主方對稅賦的認知不足,讓地主覺得建商在「坑」他,雙方反目成仇。 這就是典型的「有功勞卻沒做好稅務規劃」,因為「認知不足」,被迫繳納上百萬元的稅金。站長針對如何透過「逐年贈與」或「契約分期」來減輕稅賦負擔,從法律與實務面為大家拆解。如果地主方覺得複雜,也不知如何向建商爭取權益,都可以洽詢站長: 一、 核心痛點:為什麼「謝禮」會變成「重稅」? 在稅捐稽徵機關眼中,建商給地主的額外房屋、車位或現金,通常不會被認定為無償的「贈與」,而是: 勞務報酬(執行業務所得或紅利): 因為你幫忙整合,這是有對價關係的。 其他所得(所得稅法第 14 條第 1 項第 10 類): 只要非屬法規中前面九類所得,皆歸此類。例如參加都市更新權利變換機制,獲得建商提供的每月租金補貼,也要列入其他所得。 法律風險: 若建商直接把這筆報酬列為公司的支出「費用」,稅捐機關就會要求領取的人(地主)列為「所得」。 二、 拆解對策:如何運用「逐年」與「贈與」機制? 要合法減輕負擔,必須在「契約簽訂前」就先定調。以下提供三種實務操作路徑: 1. 個人對個人的「年度贈與免稅額」 如果建商的大老闆願意以「個人名義」贈與,這才適用《遺產及贈與稅法》。 法律依據: 《遺產及贈與稅法》第 22 條規定,贈與人每年得自贈與總額中減除免稅額(目前為 244 萬元)。 操作方式: 若補償款為 1,000 萬元,大老闆可分 5 年,每年贈與 200 萬元給地主。地主端取得的是「贈與財產」,依法免納所得稅(所得稅法第 4 條第 17 款)。 注意: 建商公司不能直接送,因為公司送個人會被視為所得。必須是「自然人送自然人」。 2. 轉換為「權利變換」或「協議合建」的分配比例 與其事後「贈與」,不如事前「調高分配比」。 操作方式: 在都更或危老契約中,直接將地主應分回的比例調高。地主分回「應得」的比例,在稅務上屬於財產交易的原始取得,在符合一定條件下(如:自住房地免稅額或舊制財產交易無須將銷售土地賺取的金額納入所得稅),負擔遠比「其他所得」輕。 實務判決參考: 參考最高行政法院相關判決,若地主取得之價值在「權利價值」合理範圍內,通常不視為額外所得。 3. 分年給付的「勞務報酬」或「顧問費」 若無法走贈與路徑,必須列為所得,則應採取「分散課稅」。 法律依據: 所得稅法採「累進稅率」。 操作方式: 與建商簽訂「顧問契約」或「整合委託書」,約定報酬分 5~10 年給付。 效果: 避免在一年內領取千萬導致稅率衝上 40%,將所得分散在各年度,可能僅需適用 12% 或 20% 的稅率,稅負差距可達數百萬。 三、 站長提醒:三大關鍵規範與函令 地主在與建商談判時,請務必搬出這幾條規則保護自己: 實質課稅原則(納稅者權利保護法第 7 條): 稅局會看「事實」。如果你真的有幫忙整合,卻硬要說是「贈與」,若被查到有勞務對價,稅局仍會改課所得稅並罰鍰。因此,契約的文字表述至關重要,建議併入「土地買賣」或「合建條件」的一部分。 財政部 1040402 號函釋: 關於都更地主領取「差額價金」或「補償款」的性質,有明確的稅務認定基準。地主應確認領取的是「土地的代價」還是「勞務的代價」。 資訊不透明的救濟: 若建商未告知稅務風險,導致地主受損,地主可主張建商違反《民法》第 148 條「誠實信用原則」。但最好的方式是在契約中加註:「本項給付衍生之相關稅負,由何方承擔」,或是「應以稅後淨額給付」。 四、 站長的誠心建議 「重建是喜事,別讓稅賦變成喪事。」 事前約定,白紙黑字: 整合佣金、分潤、額外坪數,務必在合建契約(或補充協議)中寫清楚,並請專業會計師試算稅額。 指定稅費負擔人: 在協議中明確要求建商負擔因「額外補償」產生的綜合所得稅差額,或直接要求建商提供「稅後淨額」。 善用信託: 透過信託架構,可以更精準地控管資產分配的時間點,達成節稅效果。 站長結語: 地主幫建商整合是「共好」,但建商若不專業,沒幫地主考慮稅務,那就是「坑好」。地主們,談判時別只看「建商要多給我多少」,要看「我實領剩下多少」。專業的整合,從稅務規劃開始! 如果有任何合建契約或稅務規劃的疑慮,記得先找站長聊聊,別等稅單來了才翻臉!

‧本站為言論自主平台,相關圖文上載皆設有追蹤機制,網友請謹慎發言,勿涉及人身攻擊!如面臨法律糾紛,本站有權提供發稿人、回應人資料予相關單位。 ◎服務條款 ‧Copyright © 臺北市危老重建工作站中山北安站 EMAIL:tnewscc@gmail.com (台灣都更權益促進會-台灣都更顧問、都更危老網) ‧ 免費詢諮電話:0988-729-724 ‧本站由「台灣都更顧問股份有限公司」贊助、營運和管理‧

(台灣都更權益促進會-台灣都更顧問、都更危老網) ‧ 免費詢諮電話:0988-729-724

(台灣都更權益促進會-台灣都更顧問、都更危老網) ‧ 免費詢諮電話:0988-729-724

按此進入「新聞快訊區」,快速掌握即時情報!

按此進入「新聞快訊區」,快速掌握即時情報!