隨著人工智慧快速導入企業決策與營運流程,稽核專業亦面臨模型風險、演算法透明性與可信任 AI 治理等新興挑戰。然而,目前許多稽核工作仍維持傳統方式運行,因此培養兼具科技能力與稽核專業的人才,已成為產業發展乃至教育體系的重要課題。

隨著人工智慧快速導入企業決策與營運流程,稽核專業亦面臨模型風險、演算法透明性與可信任 AI 治理等新興挑戰。然而,目前許多稽核工作仍維持傳統方式運行,因此培養兼具科技能力與稽核專業的人才,已成為產業發展乃至教育體系的重要課題。

現代稽核正面臨五大結構性轉變:資料爆炸、舞弊數位化、風險即時化、系統複雜化與AI模型風險。交易筆數動輒數百萬甚至數億筆,傳統以抽樣與人工查核為主的稽核方式,已逐漸轉變為須運用科技與資料分析方法,進行全量查核以取得稽核證據。因此「稽核資料分析」(Audit Data Analytics, ADA)成為風險導向稽核的重要方法。尤以近年生成式AI普及後,其應用亦開始導入稽核領域,但模型黑箱性與資料偏誤,使稽核工作更加重視「可解釋性」與「責任治理」。多數企業與稽核人員面臨的共同痛點在於:資料過多難以掌握風險、工具分散難以整合運用、AI應用仍存在幻覺與資安疑慮。

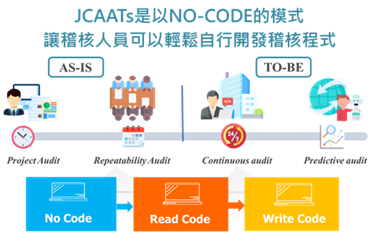

圖一: 稽核人員程式能力的成長途徑 Jacksoft 提供

在此背景下,新書《AI電腦稽核-理論與實務應用:以 JCAATs 為例》提出具體解方。本書由中正大學會計資訊系黃士銘教授與JACKSOFT總經理黃秀鳳共同執筆,體現產學合作推動理論與實務並進的成果。內容以AI時代重新詮釋稽核角色與責任,並系統整合電腦輔助稽核(CAATs)、資料分析與AI稽核方法,以「JCAATs - NO-CODE AI稽核軟體」為核心工具,讓無程式背景的稽核人員也能進行全量資料分析與異常偵測。相較市面上偏重理論論述或偏向程式編寫的書籍,本書結合COSO、ISA、IFRS S1、S2等國際準則架構說明稽核核心精神,搭配AI資料分析方法與實務案例演練,從「稽核基本概論」到「AI電腦稽核工具應用」,協助專業人士加強批判式思考並提升風險判斷能力。

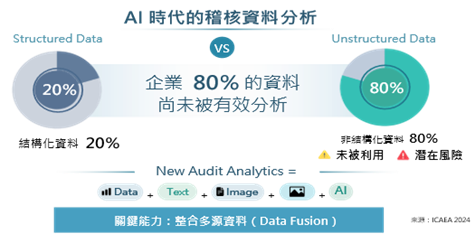

國際電腦稽核教學協會(ICAEA)以技術角度重新詮釋稽核核心精神,將AUDIT延伸為Analytic Uncertainty Data In Time(即時分析不確定性資料),強調稽核已由傳統事後查核轉向即時風險辨識,反映出現代稽核在資料、時間性與不確定性管理上的新特徵。且當前企業資料分析已不再侷限於數字資訊,其中約80%的關鍵風險隱藏於非結構化資料,如合約文件、電子郵件、影像證據與永續報告等。本書透過案例說明,如何結合資料分析與文字探勘技術,找出隱藏於交易中的異常模式。

圖二: AI 時代稽核資料型態的轉變:結構化 vs 非結構化 資料 資料來源:ICAEA

本書最終強調,稽核角色正全面升級,從傳統財務查核延伸至科技治理、永續監督與跨領域確信服務,涵蓋ESG揭露、資安風險與數位證據辨識等面向。現代AI稽核需結合文字探勘與影像分析技術,才能提升查核品質與風險辨識能力。對企業管理者、會計師及內部稽核人員而言,建立資料分析與AI稽核能力已成為競爭力關鍵。同時,教育體系亦需從課程設計與實務導入著手,培養具備科技素養的稽核人才,才能銜接企業對科技稽核人才的需求,解決產業「找不到人」的結構性問題,並為AI時代的稽核轉型奠定長期基礎。

【本書適用範圍】

- 大專院校商學院: 會計資訊系之電腦審計課程; 企管系之商業數據分析;

- 財金系之AI財報分析、金融審計; ESG永續治理學程之資訊揭露確信等。

- 企業內控內稽單位: 深化數位稽核之工具指引。

- 會計師事務所: 審計查核、ESG永續資訊揭露與確信需求。

- 企業財會單位: 第二道防線到第三道防線之進修指南。

【作者簡介】

黃士銘 國立中正大學 會計與資訊科技學系教授

黃秀鳳 傑克商業自動化股份有限公司 總經理

【書籍預購】傑克電子商城:https://jacksoft.pse.is/8yqz6v