【站長分享】

省下重稅!從一樁「會計師打贏國稅局」的經典判決,看合建地主如何守護權益

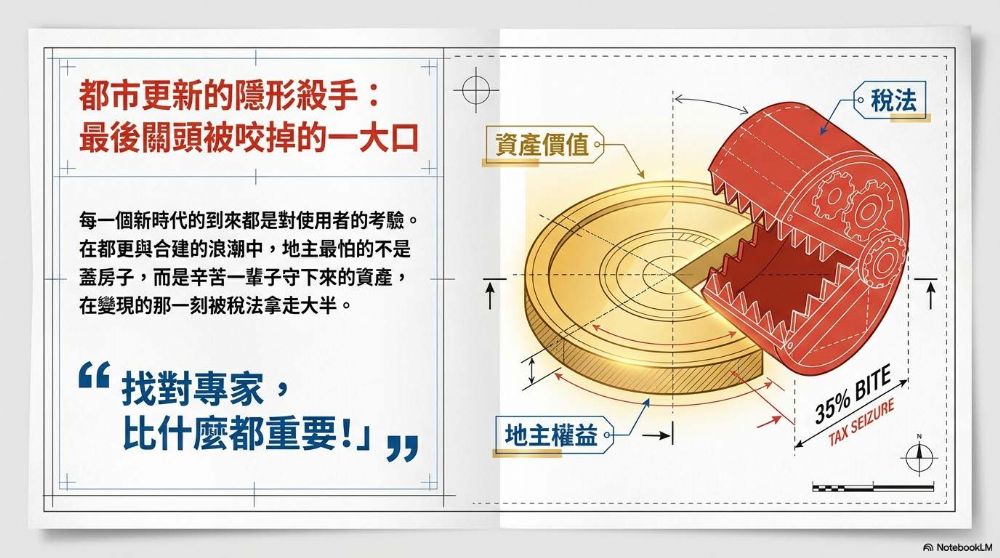

每一個新時代的到來都是對使用者的考驗。在都市更新與合建的浪潮中,地主最怕的不是蓋房子,而是辛苦一輩子守下來的資產,在最後關頭被稅法「咬掉一大口」。

分享一個最近在最高行政法院結案的真實逆轉勝案例(112年度上字第583號)。這個案例不僅幫地主省下了數十萬、甚至上百萬的稅金,更給了所有參與自主更新的地主一個極其重要的啟示:「找對專家,比什麼都重要!」

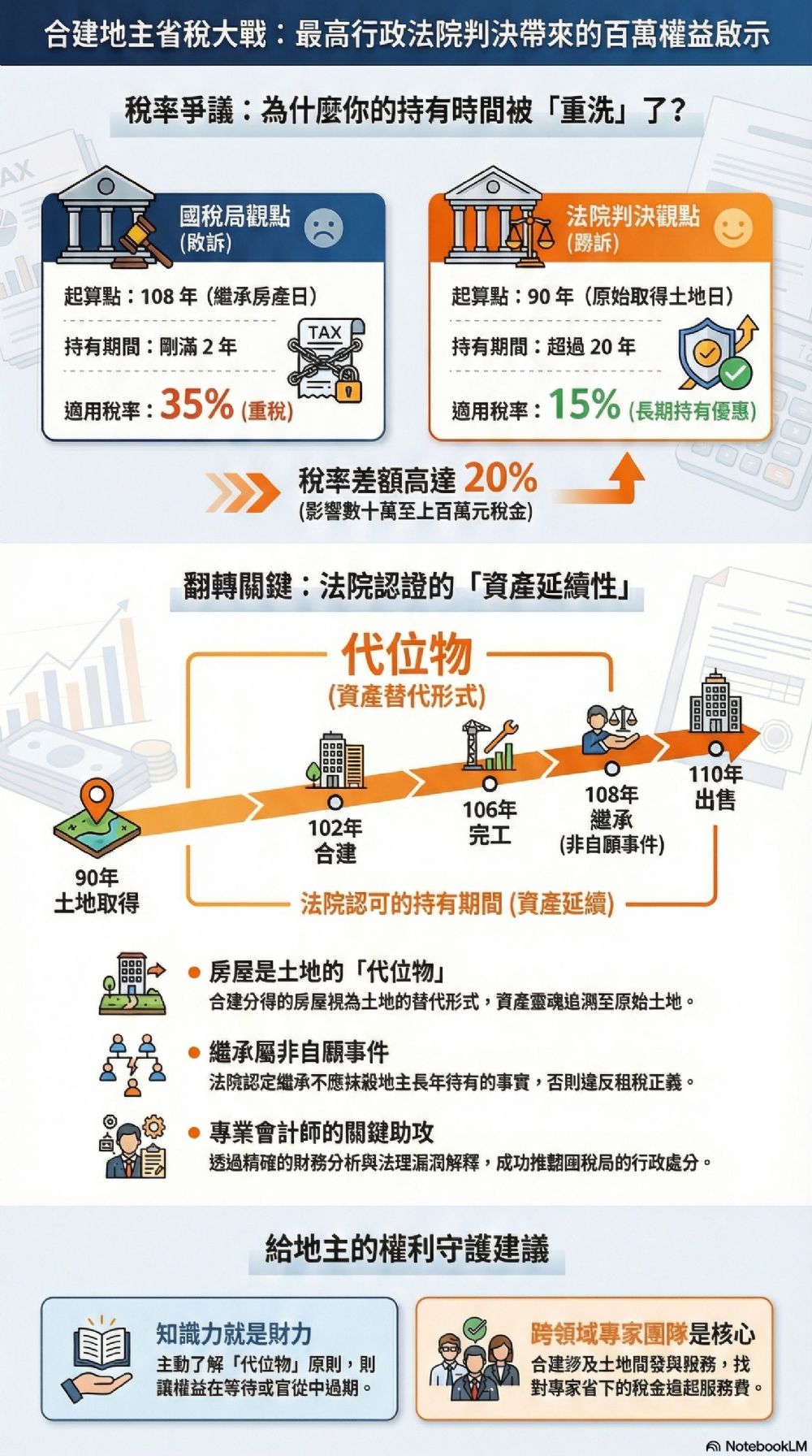

一、 案情背景:國稅局想「重洗」你的持有時間?

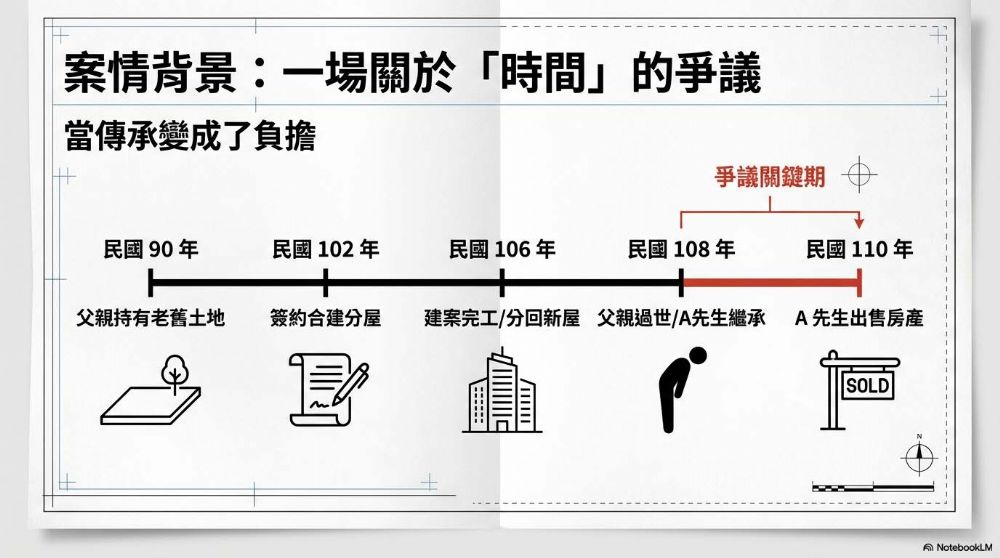

這是一個關於「時間」的爭議。

有一位地主(我們姑且稱他為 A 先生),他繼承了父親在民國 90 年就擁有的老土地。父親在民國 102 年與建商簽約「合建分屋」,並在 106 年分到了新房子。不幸的是,父親後來在108年去世了,A 先生繼承了這間房產,並在 110 年為了財務規劃將其出售。

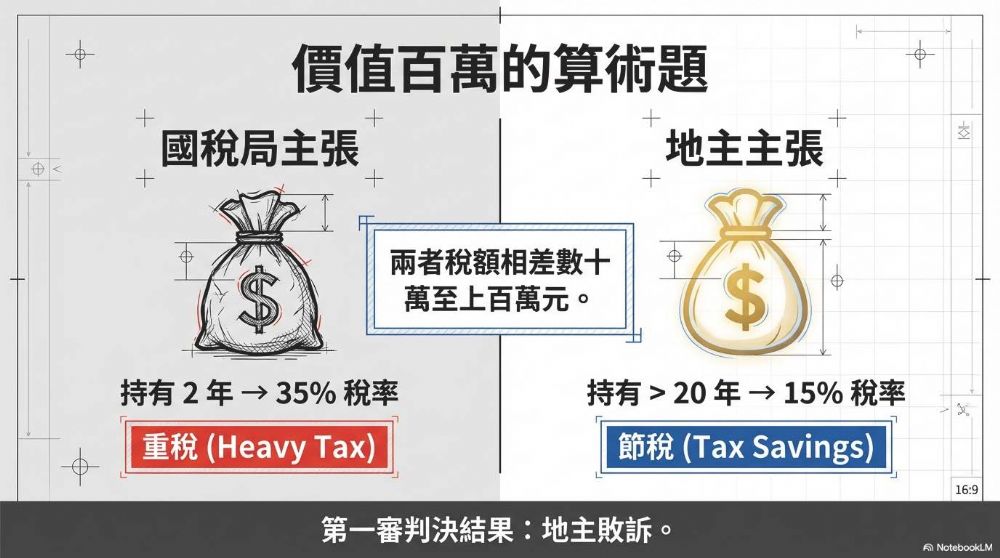

國稅局的看法(抗拒者的邏輯): 他們認為「房子是 106 年才蓋好的,兒子是在108年才繼承」,所以兒子的持有時間要從 108 年起算。合併計算後剛滿2年,不滿 5 年,請繳 35% 的房地合一稅!

地主的看法(先鋒者的覺醒): 這房子是我爸爸用持有 20 年的土地「換」來的,它是土地的延伸,應該合併計算土地的時間,稅率應該只要 15%!

雙方僵持不下,最後鬧上了法院。

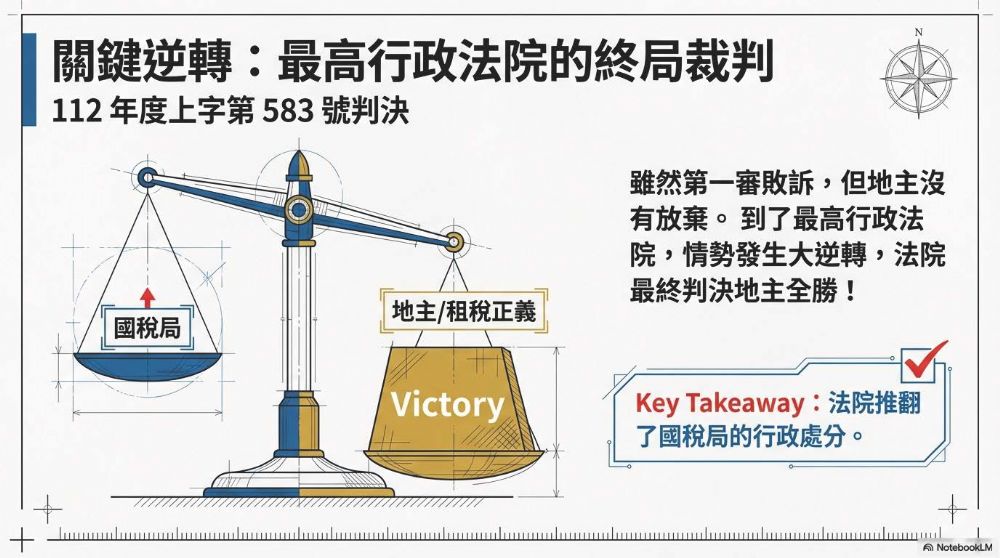

二、 關鍵逆轉:這房子是土地的「代位物」

這場官司在第一審時地主是敗訴的,但到了最高行政法院,情勢大逆轉!法院最終判決地主全勝。

判決的核心精神在於:

資產的延續性: 地主拿土地跟建商換房子,這間房子在法律上被視為土地的「替代物」(代位物)。既然土地是民國 90 年就持有的,那房子的靈魂就該從 90 年算起!

繼承不該受罰: 繼承是無法控制的非自願事件。國稅局不該因為地主繼承了房子,就抹殺掉長年持有土地的事實。

房地合一稅的初衷: 稅法是為了打擊「短線炒作」。像這種持有超過 20 年的資產,根本不是炒作,強課重稅違反了租稅正義。

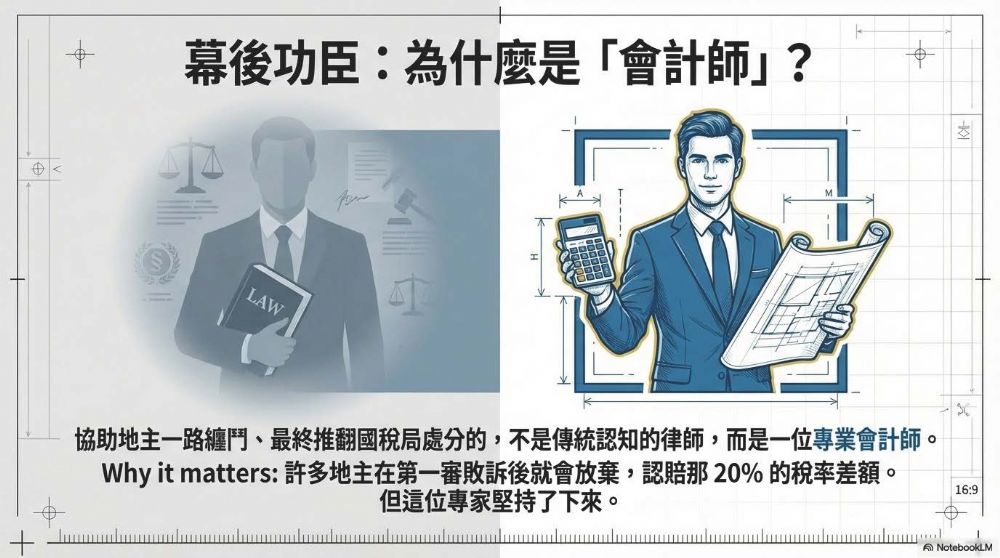

三、 站長觀點:為什麼「會計師」成了救命恩人?

這場官司最特別的地方在於,協助地主一路纏鬥、最終在最高行政法院推翻國稅局行政處分的,不是傳統認知的律師,而是一位專業會計師!

為什麼這件事很重要?

稅法是數據的邏輯: 房地合一稅涉及大量的財務分析、成本減除、以及複雜的「持有期間」法律解釋。

跨領域的專業: 合建分屋不是單純的買賣,它涉及土地開發分析。這位會計師能精確地指出《房地合一課徵所得稅作業要點》中的法理漏洞,並用「資產變形」的邏輯說服大法官。

這再次印證了站長常說的:「最好的條件是談出來的,所有的安全是懂權益才建構出來的。」 如果當初 A 先生找的是不熟悉土地開發稅法的普通代書或律師,可能在第一審敗訴後就放棄了,那這 20% 的稅率差額(好幾十萬元)就只能摸摸鼻子認賠。

四、 站長給地主的 3 個權益提醒

如果您正準備參與合建或自主更新,請記住以下三點:

「等待」會讓你的權利過期:

老城區為什麼凋零?因為大家都在等。但稅法一直在變,你越晚行動,面對的法律風險可能越高。別讓你的房子在等待中變成「老舊破」,最後連稅法優惠都錯過了。

知識力就是財力:

不要只會聽建商說、聽鄰居說。你要主動了解「財務分析」與「土地開發分析」。像本案的地主,就是因為懂得以「土地持有日」為訴求,才能反擊國稅局。

專家團隊要找「對」的人:

都更與合建是一場專業的長期對抗。你需要的是懂「土地開發」+「稅務規劃」+「法律實務」的跨領域專家。找對一個會計師或 PCM 團隊,省下的稅金往往比他們的服務費還要多出好幾倍。

總結

面對新科技、新方法、新稅制,我們只有當先鋒者、追隨者或抗拒者的選項。

這樁判決告訴我們,法律與稅務不再是鐵板一塊。只要你有先鋒者的勇氣去爭取,有專業專家的數據支持,你就能在城市的翻轉中,守住那份屬於自己與家人的茁壯養分。

別讓你的權益在等待中被沒收。 Run, don't walk!

站長結語:

知識是抵禦風險唯一的盔甲。如果您也面臨合建分屋的稅務問題,或者對自主更新的財務規劃有疑慮,歡迎洽詢站長或「台灣都更權益促進會」。讓我們一起在變革中,看見價值。「會計師打贏國稅局」合建地主如何守護權益?

「會計師打贏國稅局」合建地主如何守護權益?

「會計師打贏國稅局」合建地主如何守護權益?

「會計師打贏國稅局」合建地主如何守護權益?

「會計師打贏國稅局」合建地主如何守護權益?

「會計師打贏國稅局」合建地主如何守護權益?

歡迎加入站長的LINE,共同點亮一根蠟燭:

歡迎加入「都更之家」共學! 歡迎加入「都更之家」共學!

站長的都更良心書:如何創造都更多贏!

https://www.books.com.tw/products/0010994487?srsltid=AfmBOooGxI-BX3b3qwHck9uoT7xnD4QuooGF9fu-U5pqoNO-S6bfdwzE

|