都更信託是保障還是圈套?揭開「地主出產權、實施者出空支」的不對等賽局

播放語音

暫停

恢復

停止

減速

語速:1.0

加速

(使用LINE瀏覽器若無法啟動語音,請改用Chrome瀏覽器播放)

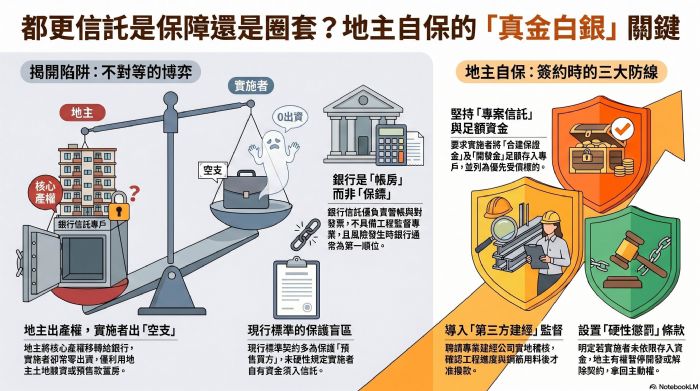

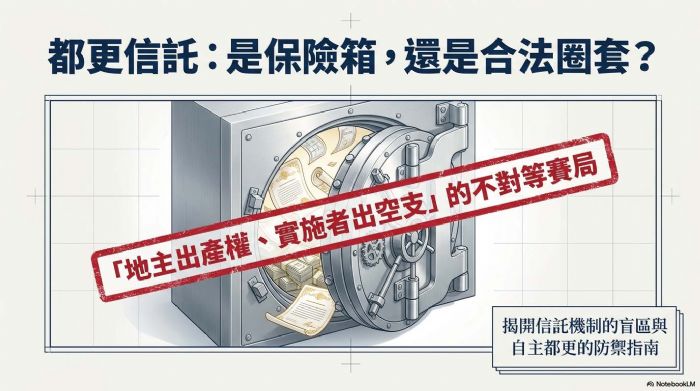

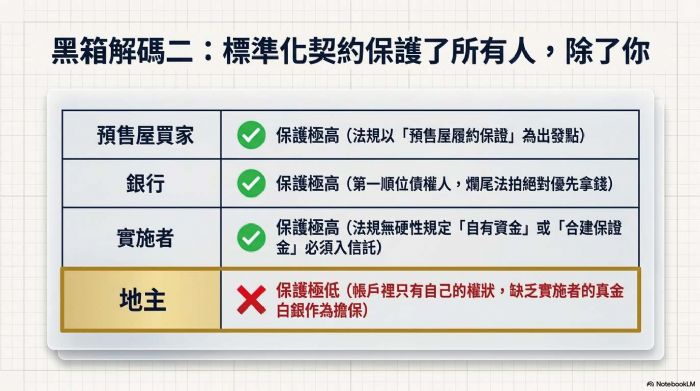

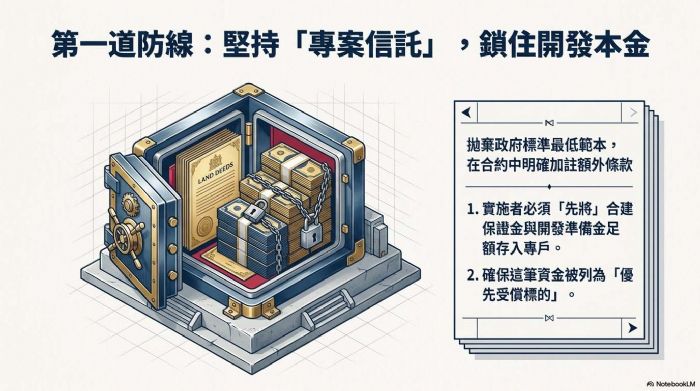

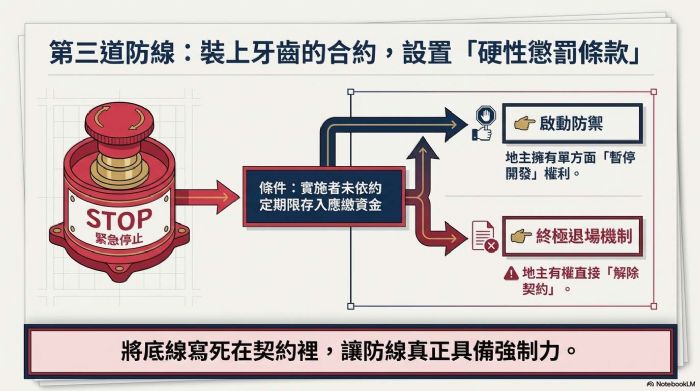

很多地主在簽下都更合約時,看到「信託」二字,就以為進了保險箱。但站長要在這裡潑盆冷水:現行的信託機制,如果不加註額外條款,對地主來說,根本是一場極其不公平的賭局。

歡迎加入「都更之家」共學! https://www.books.com.tw/products/0010994487?srsltid=AfmBOooGxI-BX3b3qwHck9uoT7xnD4QuooGF9fu-U5pqoNO-S6bfdwzE